iDeCoの注意点

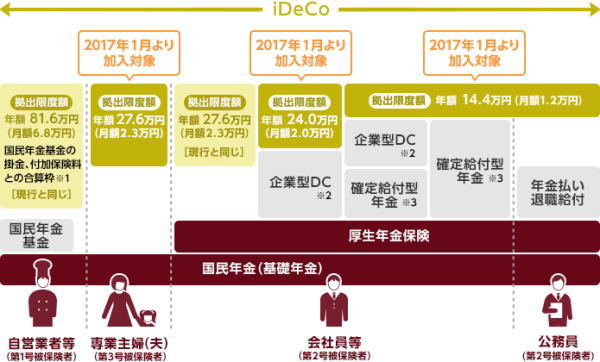

これまでの加入対象者は、自営業者や会社員の一部に限られていたのですが、2017年1月から、企業年金を実施している企業に勤務している人、専業主婦、公務員も含めて、公的年金制度に加入している 60歳未満の人は全て加入できるようになりました。

ただし、企業型確定拠出年金の加入者は企業の規約でiDeCoへの加入を認めている場合において加入が可能となります。

iDeCoでは、加入者自身が掛金額を決定します。最低月々5,000円から1,000円単位で設定できますが、個人の状況によって掛金の限度額が異なります。この点は注意が必要です。会社員はともかく、自営業者やフリーランスが加入する公的年金制度は国民年金だけとなります。

会社員や公務員のような厚生年金はありません。国民年金で、将来受け取れる年金額は満額で月額約6.5万円しかありません(2017年度価格)。現在の高齢者世帯の平均的支出は、前述の通り月額約27万円です。夫婦世帯で考えると、自営業世帯は月額で約14万円も不足することになります。ちなみに会社員世帯でも約5万円の不足です。

自営業は定年がないので、事業収入で賄えるかもしれませんが、月額で14万円、年額168万円の補填はかなり大きいでしょう。老後の期間はますます延びています。平均余命をみると、65歳から90歳までの25年間としても、それだけ長期間にわたって不足を賄うのは至難の技です。障害受け取ることができる年金制度は非常に頼りになるのです。全員が「貯蓄で賄うから大丈夫」とはならないはずです。